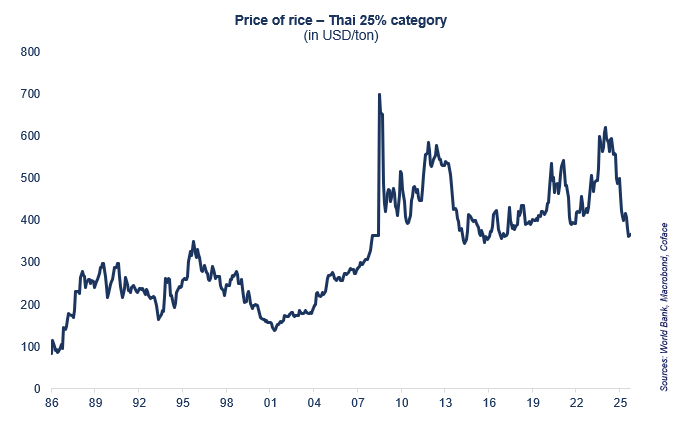

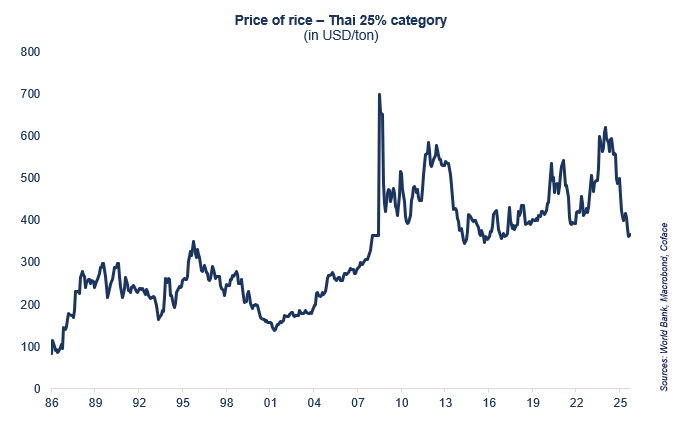

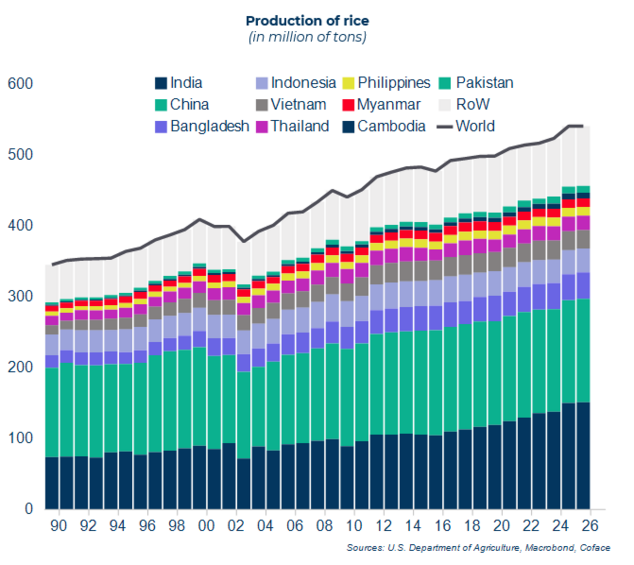

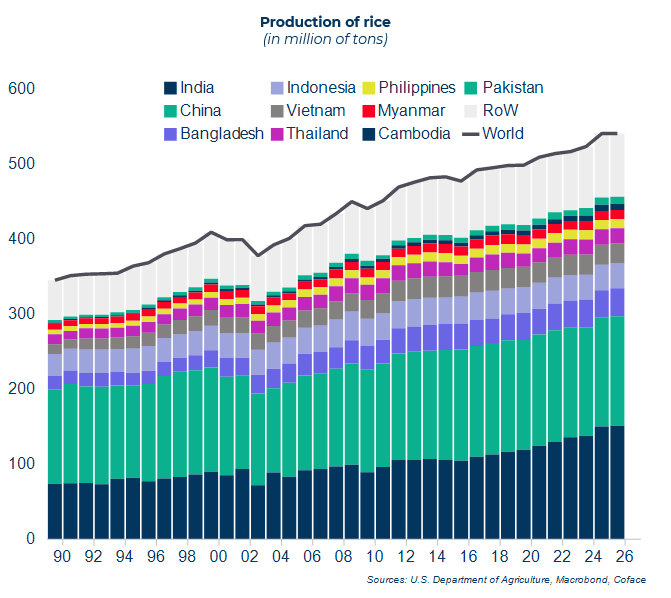

El precio del arroz ha caído un 35 % en un año, alcanzando su nivel más bajo desde 2017 (alrededor de 360 USD por tonelada), tras el levantamiento de las restricciones a la exportación impuestas por India. Después de tres años de extrema volatilidad, el mercado se enfrenta a un exceso de oferta (541 millones de toneladas producidas en 2024), lo que está llevando los precios a la baja y desequilibrando la situación tanto para los productores como para los importadores a nivel mundial.

Tres años de volatilidad récord

Desde 2022, India, el principal exportador mundial, había restringido sus exportaciones para contener el aumento de los precios internacionales (incremento del 19 % en 2022 y 2023), provocado en particular por la guerra en Ucrania y las condiciones climáticas adversas en Asia. La reapertura de las exportaciones en 2024, junto con cosechas récord en Asia, han provocado una caída del 35 % en los precios en un solo año. Dadas las previsiones de aumento de la producción para 2026 y el posible regreso del fenómeno de La Niña en el cuarto trimestre de 2025, se anticipa un excedente creciente de oferta en 2026. Se espera que los precios sigan bajando al menos hasta finales de 2025, con una posible estabilización en 2026 en niveles no vistos en los últimos diez años.

data for the graph in .xls file

Asia domina el mercado; África es altamente dependiente

El arroz es el alimento básico más consumido en el mundo, por delante del trigo y el maíz.

A pesar de su importancia para la seguridad alimentaria, su comercio internacional sigue siendo limitado, con Asia como principal protagonista, al concentrar cerca del 90 % de la producción y el consumo mundial.

Por su parte, África subsahariana depende en gran medida de las importaciones asiáticas. En 2024, cinco países asiáticos representaron el 75 % de las exportaciones, incluyendo un 40 % correspondiente a India, una concentración que aumenta la vulnerabilidad de estos países frente a las decisiones políticas de las economías asiáticas.

Una cuestión política clave en toda Asia

El arroz sigue siendo una mercancía politizada en muchas economías asiáticas.

La continua caída de los precios amenaza la rentabilidad de los productores en países cuya producción es inferior a la de India. Filipinas, uno de los mayores importadores mundiales de arroz, ha suspendido las importaciones durante 60 días desde el 1 de septiembre para apoyar a sus productores. Indonesia, por su parte, ha adoptado una estrategia de soberanía alimentaria, priorizando la producción nacional para reducir su dependencia de las importaciones.

data for the graph in .xls file

Las economías emergentes mantienen políticas proteccionistas. Este es el caso de Japón, que, bajo la presión de los lobbies agrícolas, mantiene estrictos cupos de importación para proteger su sector arrocero. Sin embargo, este enfoque corre el riesgo de desestabilizar la dinámica del mercado interno. De hecho, el sector arrocero japonés enfrenta una crisis de suministro debido a la mala cosecha de 2023, provocada por el calor extremo que redujo los rendimientos. El almacenamiento y un gran terremoto en el sur de Japón en agosto de 2024 han agravado la escasez de oferta. Las políticas proteccionistas mantienen los precios internos muy elevados, especialmente cuando la producción nacional disminuye. Actualmente, una bolsa de 5 kg de arroz cuesta alrededor de 4.000 yenes (26 USD) en Tokio, frente a los 8 USD que cuesta una bolsa equivalente de arroz tailandés en Bangkok.