La rivalidad tecnológica entre EE. UU. y China ha reconfigurado el sector electrónico mundial, con ambos países compitiendo por el dominio tecnológico. Este artículo explora las implicaciones a largo plazo de esta competencia, centrándose en las implicaciones comerciales, la innovación y las tendencias futuras de la industria.

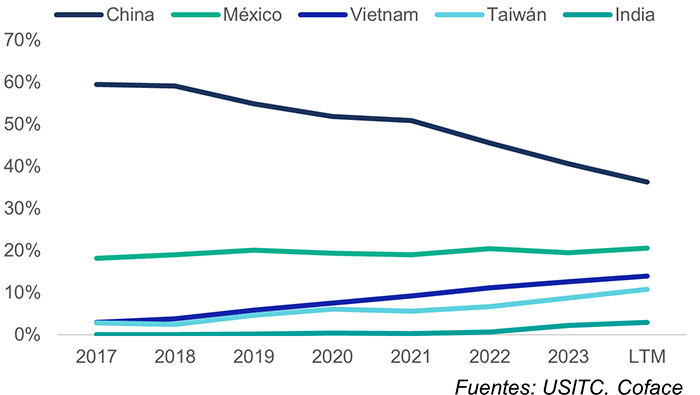

La guerra tecnológica entre EE. UU. yChina se ha intensificado drásticamente desde 2017, empleando un amplio espectro de medidas, desde aranceles y controles de exportación hasta restricciones de acceso al mercado, en una carrera por el dominio tecnológico que está reconfigurando el panorama electrónico mundial. Si bien nuestros cálculos indican un cambio sustancial en las importaciones estadounidenses que se alejan de China y que le ha costado cerca de 150 000 millones de dólares en exportaciones perdidas desde 2017 (Gráfico 1), también sugieren que la interdependencia mutua subyacente sigue profundamente arraigada en la estructura misma de la industria: el 29% de las exportaciones de maquinaria de fabricación de semiconductores de EE. UU. fluyen hacia China, y las importaciones de productos electrónicos de EE. UU. procedentes de México,Taiwán y Vietnam incorporan una gran cantidad de valor añadido chino.

Importaciones estadounidenses de dispositivos electrónicos por país de origen (%)

Data for the graphs in .xls format

Resiliencia de los lazos electrónicos entre EE. UU. y China

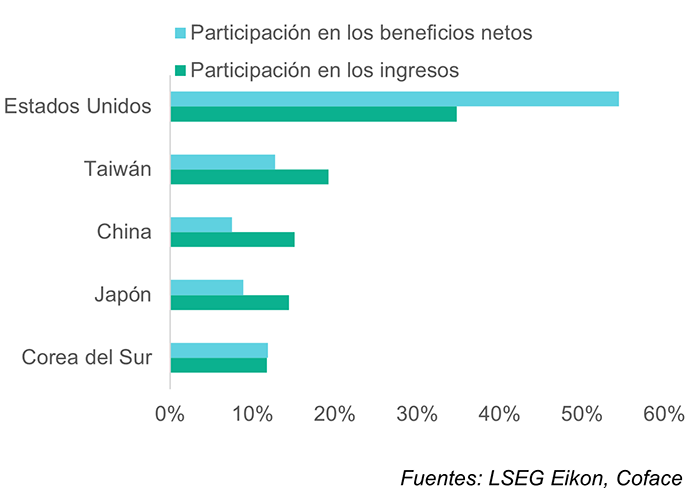

Si los lazos que unen a las industrias electrónicas de EE. UU. y China han demostrado ser más resistentes de lo que podrían sugerir las cifras comerciales bilaterales, es en gran medida porque el impulso a largo plazo de la administración estadounidense para cortar los lazos con China contradice los intereses a corto plazo de las empresas estadounidenses y de las empresas electrónicas más dominantes del mundo. Estimamos que, en la última década, solo las empresas estadounidenses representaron el 54% de los beneficios mundiales de la electrónica, una proporción que se dispara hasta el 88% si se incluyen sus homólogas japonesas, surcoreanas y taiwanesas (gráfico 2).

Mientras tanto, a pesar del aumento de las ventas y del notable progreso tecnológico, las empresas chinas solo obtuvieron el 7% de los beneficios mundiales del sector y siguen muy por detrás de los líderes en el estratégico segmento de los semiconductores (gráfico 3). China, un importante proveedor de insumos críticos, un centro de fabricación sin igual y uno de los mayores mercados de consumo de productos electrónicos del mundo, se asemeja más a una condición que a una amenaza para la rentabilidad de las empresas electrónicas estadounidenses dominantes.

Participación de las empresas de electrónica que cotizan en bolsa en las ventas y los beneficios por ubicación de la sede en 2014-2023 (%)

Data for the graphs in .xls format

Participación de las empresas chinas que cotizan en bolsa en las ventas y los beneficios globales por segmento, media 2014-2023 (%)

Data for the graphs in .xls format

Sin embargo, la suposición de que los patrones actuales van a continuar durante los próximos años está en total desacuerdo con la profunda determinación de EE. UU. y China de mantener o adquirir el liderazgo tecnológico y reducir las dependencias, a menudo utilizando el comercio como arma. Tal creencia también descarta la posibilidad de una gran reorganización de la industria provocada por la innovación radical, una característica de la industria electrónica. En 1980, más del 50% de la producción mundial de semiconductores estaba dominada por Japón que se vio socavado por el auge de la informática personal y las intervenciones estratégicas de EE. UU. para limitar las exportaciones japonesas. De manera similar, la revolución de los teléfonos inteligentes en la década de 2000 reconfiguró la industria, desplazando a líderes como Nokia y Motorola y elevando a nuevos actores como Apple y Samsung.

Estos cambios ponen de manifiesto la posibilidad de que se produzcan perturbaciones imprevistas que redefinan la dinámica competitiva y el liderazgo geográfico.

Para explorar cómo una aceleración de la rivalidad entre Estados Unidos y China y una posible innovación disruptiva podrían transformar la cadena de valor de la industria, hemos identificado los cuatro escenarios que se presentan en el gráfico 4.

Cambios en el entorno de innovación y comercio y sus posibles resultados durante la próxima década

Data for the graphs in .xls format

Escenarios futuros: guerras tecnológicas y disrupciones en la industria

Dependiendo del escenario, los países que dominan la industria electrónica tendrán que emplear una combinación de estrategias de afrontamiento, adaptación y transformación para mantener su ventaja competitiva en la intensificación de la carrera tecnológica. Los gobiernos, en particular en Estados Unidos y los países aliados, están adoptando medidas estratégicas para reforzar las capacidades nacionales, vincular la tecnología y las alianzas comerciales y reducir la dependencia de China. La Ley de Ciencia e Informática de Estados Unidos, que destina 52 000 millones de dólares a la fabricación e investigación de semiconductores, es un ejemplo de estos esfuerzos. Al mismo tiempo, China ha acelerado su impulso hacia la autosuficiencia tecnológica, como lo demuestra la duplicación de las importaciones de maquinaria de fabricación de semiconductores desde 2017. Estas inversiones reflejan el reconocimiento de ambos países de la importancia estratégica de la electrónica para la seguridad nacional y el liderazgo económico. Los centros de fabricación emergentes, como Vietnam y México, están bien posicionados para beneficiarse de la fragmentación del comercio. Para Europa, los desafíos son especialmente graves. La región carece del impulso estratégico centralizado de Estados Unidos y China y aún no se ha especializado en ninguna parte específica de la cadena de valor. Para mantener la competitividad, Europa debe fortalecer sus ecosistemas de innovación, invertir en capacidades estratégicas y profundizar la cooperación con los países aliados.

Para evaluar la vulnerabilidad a las crisis de los distintos segmentos que componen la industria electrónica, hemos desarrollado un completo cuadro de mando integral de riesgos que mide el crecimiento, la innovación, la rentabilidad, la intensidad de capital, el apalancamiento, etc. durante un período de cinco años que abarca un ciclo económico completo (2018-2023). Nuestro análisis revela que los segmentos ascendentes, como los semiconductores y los componentes, resultaron ser estructuralmente menos vulnerables. Estos segmentos se benefician de altos márgenes de beneficio, impulsados por productos de valor añadido y mercados en oligopolio. Sin embargo, sus puntos débiles incluyen una alta intensidad de capital, que aumenta los costes fijos, y largos ciclos de efectivo, resultantes de cadenas de suministro complejas. Por el contrario, los segmentos de electrónica de consumo y profesional obtuvieron una puntuación más alta en cuanto a riesgo debido a su exposición a presiones competitivas, mercados maduros y dependencia de empresas de semiconductores con un poder de mercado significativo. Estos segmentos se enfrentan a un crecimiento moderado y se ven particularmente afectados por la competencia de las empresas chinas.

En este panorama cada vez más polarizado, las empresas de electrónica tendrán que hacer frente a mayores riesgos de interrupciones en la cadena de suministro, restricciones de acceso a los mercados extranjeros, presiones de cumplimiento geopolítico, divergencia de normas y limitaciones deinversión, todo lo cual contribuirá a exacerbar la volatilidad en un sector ya cíclico y a añadir una importante carga de costes. Las empresas harían bien en diversificar proactivamente su cadena de suministro, diseñar planes de contingencia, dotar a las filiales regionales de mayor autonomía y flexibilidad en la toma de decisiones y reforzar las funciones de gestión de riesgos y cumplimiento para mejorar la resiliencia y la capacidad de respuesta en entornos comerciales cada vez más complejos y localizados.

> Quieres saber más sobre la globalización fragmentada que estamos experimentando? <

Descarga nuestra Guía sobre comercio internacional