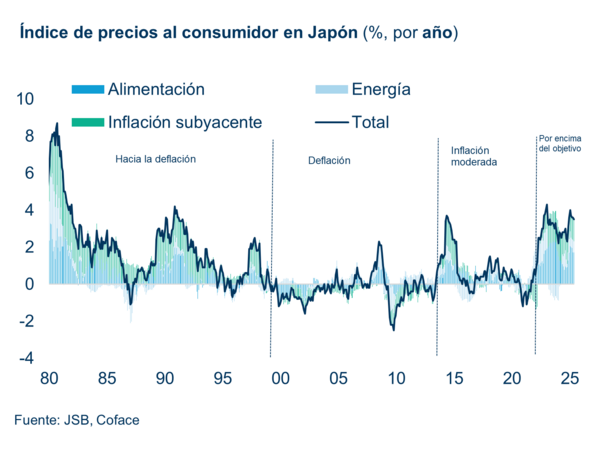

Tras casi tres décadas de deflación, Japón ha registrado desde 2022 un aumento sostenido de los precios, lo que marca un posible punto de inflexión para su economía. Esta fase de reflación (políticas de apoyo gubernamentales a sus economías tras un periodo de recesión) fue inicialmente impulsada por factores externos, como el encarecimiento de las materias primas y la depreciación del yen, pero ha evolucionado hacia una dinámica interna, impulsada por el crecimiento salarial y el aumento de los precios en el sector de los servicios.

Japón se encuentra en una encrucijada histórica. Para que esta fase de reflación se traduzca en un crecimiento sostenible de los precios, es imprescindible que continúen las subidas salariales y que las empresas conviertan sus beneficios en inversiones productivas. De lo contrario, el país corre el riesgo de volver a caer en la trampa deflacionaria.

Junyu Tan, Coface economist, North Asia

De la deflación estructural a la inflación sostenida

Desde el estallido de la burbuja de precios de los activos a principios de los años 90, Japón ha atravesado un período de desinflación seguido de una deflación prolongada. A medida que los precios de los terrenos y activos se desplomaban, los hogares y las empresas priorizaron el reembolso de deudas sobre el consumo y la inversión, lo que contribuyó a lo que comúnmente se denomina una “recesión de balances”.

Durante las últimas tres décadas, se han producido episodios inflacionarios ocasionales, impulsados principalmente por choques temporales como aumentos en los precios del petróleo o subidas del impuesto al consumo, sin un impulso duradero de la demanda interna. Esta situación cambió a partir de 2022, cuando la inflación superó de forma constante el objetivo del 2% fijado por el Banco de Japón, impulsada inicialmente por el aumento de los costes de importación y la depreciación del yen.

Lo que comenzó como una inflación de costes ha evolucionado gradualmente hacia un fenómeno impulsado por la demanda. Las empresas de servicios, enfrentadas a una presión sostenida sobre sus márgenes, aceleraron la transferencia de precios al consumidor. El aumento del coste de vida, junto con una rigidez estructural en el mercado laboral, permitió a los sindicatos negociar incrementos salariales significativos durante tres años consecutivos: 3,6% en 2023, 5,1% en 2024 y 5,3% en 2025, los más altos en tres décadas. Este crecimiento salarial representa un cambio profundo respecto al enfoque histórico de Japón en la seguridad laboral, hacia una demanda más firme de mejoras en la remuneración.

Salarios, productividad e inversión: claves para un ciclo sostenible

La continuación del ciclo de reflación en Japón depende ahora de la capacidad de las empresas para mantener los aumentos salariales mediante inversiones que mejoren la productividad. Tras décadas de acumulación de liquidez y de baja inversión, las empresas japonesas han comenzado a aumentar significativamente su gasto de capital desde 20221. El crecimiento medio anual de la inversión alcanzó el 9,1% entre 2021 y 2024, y se prevé un incremento adicional del 6,7% para el ejercicio fiscal actual.

Las inversiones son especialmente fuertes en automatización y tecnologías que ahorran mano de obra, diseñadas para hacer frente a la escasez crónica de trabajadores en Japón. Al mismo tiempo, el gasto en investigación y desarrollo (I+D) está aumentando en segmentos de rápido crecimiento como los semiconductores y la energía verde, impulsado por incentivos gubernamentales y reformas de gobernanza corporativa promovidas por la Bolsa de Tokio.

Queda por ver si estas inversiones se traducirán en verdaderas mejoras de productividad. Sin ellas, la escasez de mano de obra seguirá actuando como un cuello de botella para el crecimiento de los ingresos empresariales, lo que en última instancia limitará el crecimiento salarial y pondrá en peligro el ciclo de reflación.

Ganadores y perdedores en un nuevo panorama económico

El entorno de reflación ya ha transformado el panorama empresarial japonés, generando claros ganadores y perdedores. Las grandes empresas exportadoras se han beneficiado de la debilidad del yen, que ha impulsado sus ingresos en el extranjero, especialmente en los sectores de automóviles y maquinaria eléctrica. Los beneficios en estos sectores se han más que duplicado en comparación con los niveles previos a la COVID, apoyados por la fuerte demanda global de vehículos híbridos y la relocalización de la producción. Sin embargo, este impulso podría verse amenazado por el aumento de los aranceles estadounidenses y una posible apreciación del yen.

Los sectores domésticos, como la restauración y el transporte, también están prosperando. Sus beneficios se han visto impulsados por el aumento del consumo interno y un fuerte repunte del turismo receptivo. Para muchos proveedores de servicios, se ha generado un círculo virtuoso de salarios y precios, que les permite subir precios sin sacrificar la demanda, compensando así el aumento de los costes laborales.

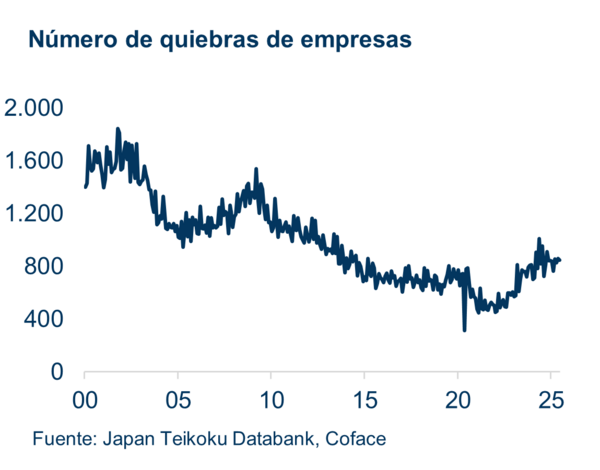

Por el contrario, las pequeñas y medianas empresas (PYMES), que emplean alrededor del 70% de la mano de obra en Japón, se enfrentan a crecientes desafíos. Su limitada capacidad para fijar precios y sus márgenes más ajustados dificultan la absorción del aumento de los costes laborales. Como resultado, las quiebras empresariales entre las PYMES han ido en aumento desde la segunda mitad de 2022, aunque el nivel sigue estando muy por debajo de los picos registrados durante la crisis financiera asiática y la crisis financiera global.

A largo plazo, esta “depuración” podría, en última instancia, fortalecer el ecosistema empresarial japonés al reasignar recursos hacia empresas más productivas.

1 El año fiscal en Japón va del 1 de abril al 31 de marzo del año siguiente